Aturan Terbaru Pajak Natura

Sejak diterbitkannya PP 55/2022, natura menjadi bahasan utama yang tak henti-hentinya dibicarakan oleh wajib pajak. Pasalnya, aturan pajak natura sebelumnya ditegaskan dalam UU HPP menjadi yang dikecualikan dari objek pajak. Namun kemudian, aturan tersebut berubah sejak diterbitkannya PP 55/2023 yang mana dalam peraturan tersebut, tepatnya di Pasal 23 ayat 1 disebutkan bahwa natura menjadi objek pajak penghasilan.

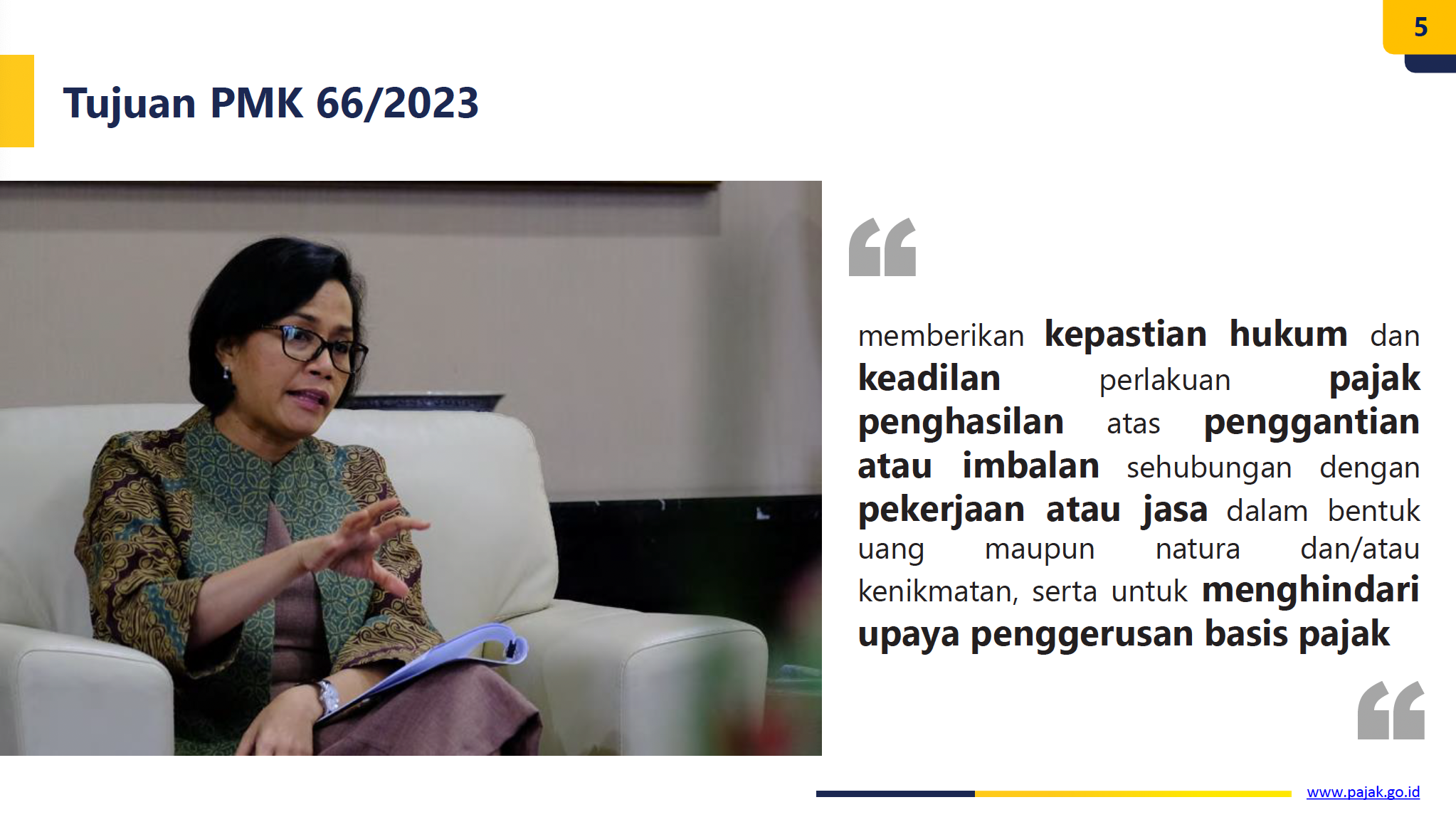

“Penggantian atau imbalan dalam bentuk natura dan/atau kenikmatan merupakan objek Pajak Penghasilan...”

Hal ini tentu menjadi topik utama di setiap perbincangan perpajakan. Mengapa? Karena belum adanya kepastian tentang aturan lanjutan mengenai hal tersebut serta bagaimana batasan-batasan perlakuan pajaknya.

Akhirnya, pada 27 Juni 2023 lalu, pemerintah resmi menerbitkan regulasi baru terkait teknis pelaksanaan pajak natura. Aturan tersebut tertuang dalam PMK 66/2023 yang diberlakukan mulai 1 Juli 2023. Hal ini menjawab sudah pertanyaan-pertanyaan wajib pajak tentang perlakuan serta teknis pelaksanaan, terutama bagi pegawai yang bekerja pada perusahaan.

Ditegaskan kembali dalam PMK 66/2023, bahwa natura dan/atau kenikmataan telah menjadi objek pajak penghasilan. Hal tersebut diatur dalam Pasal 3 ayat 1 yang berbunyi:

“Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan merupakan penghasilan yang menjadi objek Pajak Penghasilan....”

Definisi natura sendiri merupakan penggantian atau imbalan dalam bentuk barang selain uang yang dialihkan kepemilikannya dari pemberi kepada penerima. Barang yang dialihkan tersebut dinilai berdasarkan nilai pasar.

Sedangkan kenikmatan merupakan peggantian atau imbalan dalam bentuk hak atas pemanfaatan suatu fasilitas dan/atau pelayanan yang bersumber dari aktiva (pemberi imbalan/pihak ketiga yang disewa atau dibiayai pemberi).

Batasan Yang Dikecualikan Dari Objek Pajak

Dalam PMK 66/202, terdapat beberapa syarat batasan yang dikecualikan dari objek pajak yakni:

| Objek Pajak | Batasan |

| Makanan/minuman disediakan di tempat kerja bagi seluruh Pegawai | Tanpa batasan nilai |

| Peralatan dan fasilitas kerja seperti komputer, laptop, pulsa, dll. | Diterima/diperoleh pegawai |

| Kupon makanan/minuman | Maks Rp2 juta/bulan |

| Fasilitas tempat tinggal bersifat individual seperti apartemen atau rumah tapak | Diterima/diperoleh pegawai |

| Fasilitas tempat tinggal yang bersifat komunal seperti mes, asrama, dsb. | Diterima/diperoleh pegawai |

| Fasiltas di daerah tertentu termasuk tempat tinggal, pelayanan kesehatan, pendidikan, dll | Tanpa batasan nilai |

| Fasilitas olahraga golf, acuan kuda, balap perahu bermotor, terbang layang dan olahrga otomotif | Maks Rp1,5 juta/tahun |

| Bingkisan/parcel dalam rangka hari besar keagamaan | Diterima/diperoleh pegawai |

| Bingkisan/parcel selain dalam rangka hari besar keagamaan | Maks Rp3 juta//tahun |

| Fasiias pelayanan kesehatan dan pengobatan dar pemberi kerja | Diterima/diperoleh pegawai |

| Fasilitas kendaraan |

|

| Fasilitas iuran dana pensiun | Diterima/diperoleh pegawai |

| Fasilitas peribadatan seperti mushala, masjid, pura, dsb. | Diperuntukkan semata-mata untuk peribadatan |

| Fasilitas terkait standar keamanan, kesehatan dan keselamatan kerja | Tanpa batasan nilai |

| Seluruh natura dan/atau kenikmatan yang diterima tahun 2022 | Diterima/diperoleh pegawai |

Dengan berlakunya PMK 66/2023 ini, maka batasan-batasan objek natura menjadi semakin jelas. Adapun yang memiliki batasan tertentu maka penentuan pajak natura dihitung dari selisih lebih dari nilai yang diperoleh penerima setelah dikurangi dengan batasan tertentu sesuai dengan tabel diatas.

Contoh:

Pada bulan September 2023, PT A memberikan fasilitas apartemen kepada Karina selaku pegawainya. Apartemen tersebut disewa PT A dari pihak ketiga secara bulanan. Selama bulan September 2023, biaya-biaya terkait fasilitas apartemen tersebut yang dikeluarkan PT JC terdiri dari:

- Biaya sewa apartemen : Rp12.000.000

- Biaya pemeliharaan : Rp1.000.000

- Biaya utilitas : Rp500.000

- Total biaya : Rp13.500.000

Diketahui bahwa kenikmatan dengan jenis dan batasan tertentu berupa fasilitas tempat tinggal dengan hak penggunaan dipegang oleh perseorangan (individual) antara lain berbentuk apartemen dikecualikan dari objek Pajak sepanjang nilainya tidak lebih dari Rp2.000.000 dalam satu bulan.

Oleh karena itu, penghasilan berupa penggantian atau imbalan dalam bentuk kenikmatan berupa fasilitas apartemen yang diterima Karina pada bulan September 2023 yang menjadi objek pemotongan PPh Pasal 21 sebesar Rp13.500.000 - Rp2.000.000 = Rp11.500.000.

Referensi

UU Harmonisasi Perpajakan Tahun 2021

PP 55 Tahun 2022

PMK 66 Tahun 2023

...